こんにちは 米国株投資家『とむたむ』です。

今回はもう少しで始まる新NISAについてまとめた記事になります。「まだNISAを始めてないよ」って方のために、ページの最後には私の積立NISAの運用実績も参考程度に紹介しているので最後まで読んでもらえたら嬉しいです。

まず新NISAを簡単に説明すると、これまでの一般NISAと積立NISAのメリットを足し合わせて、それをさらに良い方向に進化させたものです。つまり控えめに言って “最高、もしくは最強” です!

このサイトの要点

① 2024年1月1日開始予定。

②非課税枠1800万まで運用可能。

③現行のNISAは解約せず運用し続けた方が良い!?

④現行のNISA口座を持っていれば、新NISAを楽に始められる!

⑤NISA口座の金融機関は途中で変更できる!?

2024年1月1日開始予定

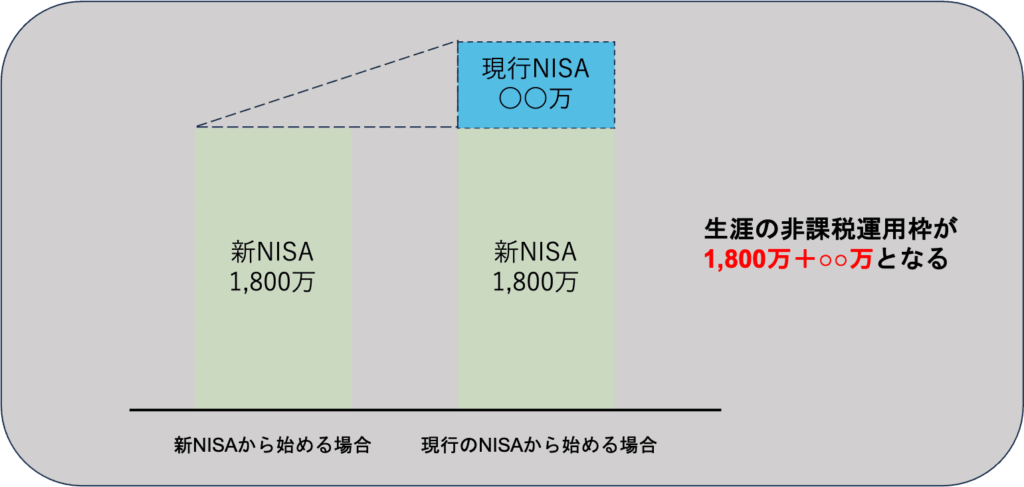

現在、新NISAの開始予定は2024年1月1日となっています。新NISA開始にあたって、現行のNISA口座を持っている場合は自動的に新NISAに切替わりますが、新NISAから始めようと思っている人は予め現行のNISA口座を作っておくことをオススメします。

新NISA開始に伴い、申し込みが殺到すると口座が準備できて、いざ投資を始めよう!となるまで何ヶ月と掛かってしまう事が予想されるからです。せっかくの新NISAに対するモチベーションも、その頃には下がってしまっているかもしれません。であれば、現行のNISA口座を作って新NISAが始まるまで何も投資せず待っている方が、気持ちも時間もロスが少なく済むのではないでしょうか。

現行NISAとの違い

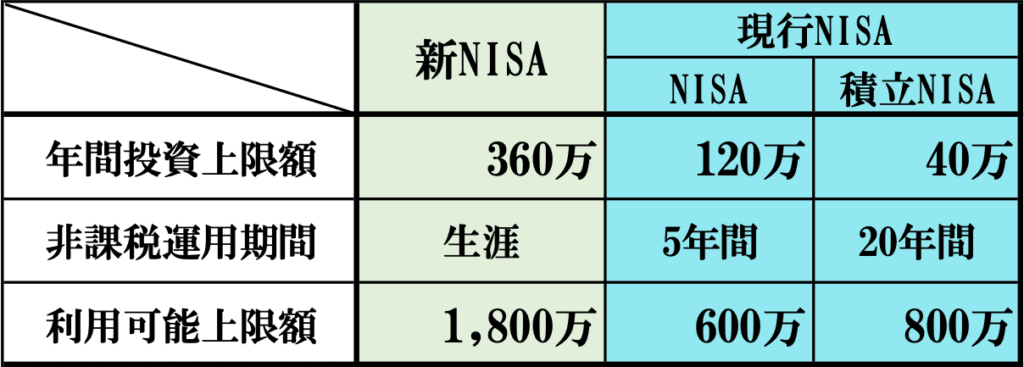

現行のNISAと大きく異なる点は、利用可能上限額を生涯を通して埋めることができるというところです。これまでの積立NISAであれば年間40万を上限に20年間で計800万ということでしたが、例えばとある年は20万しか積み立てることができませんでした。その場合、残りの20万は翌年以降に繰り越せるのか。☜繰越せません。この場合でも翌年以降の年間投資上限額を超えることはできません。つまりこの場合は利用可能上限額が800万→780万に減るということです。

対して新NISAでは年間360万と、これまで同様に年間投資上限額が設けられていますが、積立期間が無期限のため個人のペースで1,800万を上限に非課税枠を埋めることが可能となるのです。

非課税保有限度額1,800万には「つみたて投資枠」「成長投資枠」というものが設けられています。

つみたて投資枠 :現行の積立NISAで投資可能な投資信託 年間120万円

成長投資枠 :一部を除く上場株式・投資信託 年間240万円

合計最大年間360万円

※つみたて投資枠だけで非課税保有限度額(1,800万円)を埋めることは可能です

※また、つみたて投資枠を使わず、成長投資枠だけを利用することも可能です。

その場合、成長投資枠の非課税保有限度額は1,200万円になります。

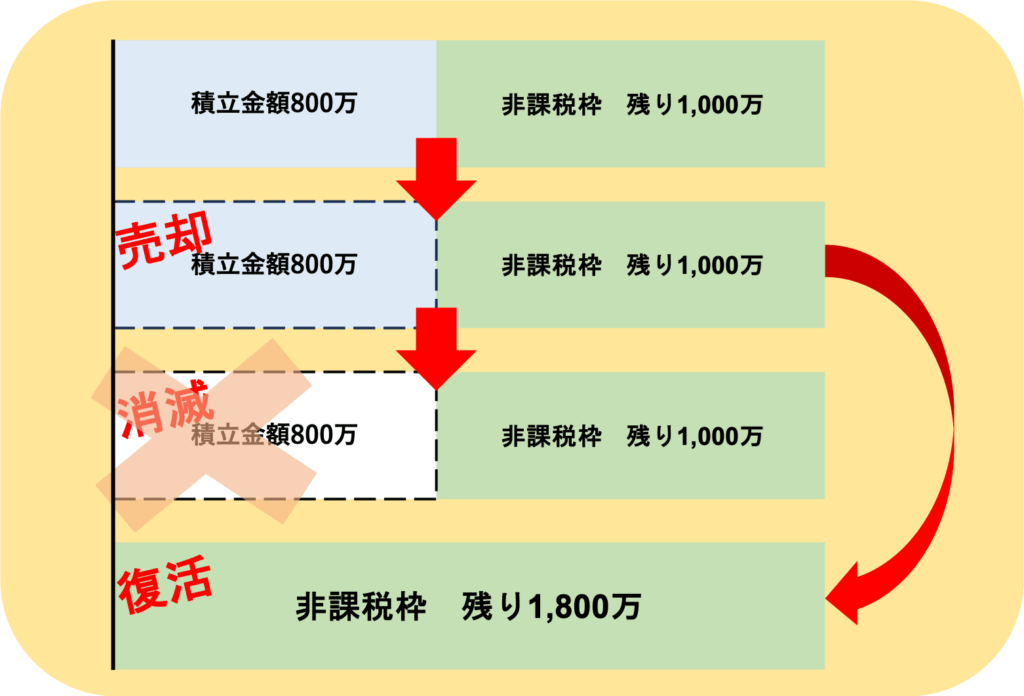

また新NISAでは途中で売却した場合でも、売却益の元本額は非課税枠が復活する仕組みになっています。例えば800万まで積立てたが、急な入用で全額売却した場合、その後の利用可能上限額は1,000万円にはならず、売却した800万円の非課税枠が復活するので1,800万となります。

いつ始めるべきか

いつ始めるべきか悩んでいるのであれば『今、始めましょう』!

先ほど説明したように、積み立てるのは新NISAが始まってからで構わないのでスマートに新NISAのスタートが切れるよう、今からNISA口座を作っておくことをお勧めします。

正直「投資」と聞くと、「賭け事」や「金持ちのマネーゲーム」といったイメージがあるかも知れませんが、それは日本だけで世界では高校生のうちから投資を始めているのが当たり前!なんて国がいくつもあります。日本人にとって「投資」を始めることがいかにハードルの高いことなのか自分の周りをみればわかります。

「投資」を「賭け事」と捉えるのは、そこにリスクがあると感じているからだと思うのです。であれば、リスクを小さくする努力をしましょう。決して難しいことではありません。短期間でお金を増やさなければ良いのです。時間をかけて確実に資産を増やす。これがリスクが小さく確実な投資方法なのです。そしてこの方法にピッタリなのがNISA制度であり、投資家はもちろん、投資初心者の為の制度であるといえるほどです。投資でのリスクを抑えるには時間がかかります。ですから、NISA(投資)を始めるか悩んでいる時間があるのであれば『今、始めましょう』!

既にNISAを利用している人は、売却して新NISAの運用資金に回すも良し!

年末までしっかり積立を継続して、売却せずに非課税期間いっぱいまでほったらかし投資するも良し!

個人的には売却せずにほったらかし投資する事をオススメします。NISAの運用期間が一年未満と極めて短いのであれば売却してもいいかも知れませんが、既に数年運用していて金額が纏まってきているのであればそのまま運用した方が、非課税枠の最大化にも繋がりますし、なにより投資は時間が最大の味方なので、一度売却する事でその利を失うことになります。

積立NISA運用実績

最後に私の積立NISAの運用実績を簡単に紹介します。

運用期間 2021.6〜2023.9(2年3ヵ月)27ヵ月

運用金額 毎月33,333円 年間399,996円

投資商品 eMAXIS Slim 米国株式(S&P500)

結果 約+240,000円(25.8%増)

まだNISAを始めていない方や、NISAに対するイメージがあまり持てない方々のお役に少しでも立てれば幸いです。

金融機関の変更・外国税控除について

- つみたて投資枠と成長投資枠を別々の金融機関で利用することはできません。

一つの金融機関でご利用いただくこととなります。 - 年単位で金融機関を変更することは可能です。

- NISA口座で受け取られた配当金・分配金については外国税のみ課税され、日本国内では非課税になります。外国税のみが課税されることから二重課税に該当しないため、外国税額控除の適用を受けることはできません。

最後までお読み頂きありがとうございました。

記念日や接待に最適な厳選レストランが最大53%OFF!24時間オンライン予約可能!

コメント